La trésorerie entreprise est souvent le sujet qui fait le plus peur aux freelances, indépendants et créateurs. Pas parce que c’est compliqué, mais parce que c’est un domaine que beaucoup découvrent en même temps que les premières factures, les premiers délais de paiement, les premières créances clients ou les premiers décaissements.

Quand tu travailles seul, ta trésorerie, c’est littéralement l’oxygène de ton activité. Si elle s’assèche, tu te retrouves en manque de trésorerie, tu retardes des paiements, tu stresses, et la moindre variation dans tes encaissements peut fragiliser ton équilibre financier.

La bonne nouvelle : maîtriser la gestion de trésorerie, ce n’est pas réservé aux experts comptables ou aux chefs d’entreprise aguerris. C’est avant tout un ensemble de réflexes simples, une vision structurée et un suivi intelligent de tes encaissements et décaissements.

Dans ce guide complet, tu vas comprendre :

- comment fonctionne vraiment la trésorerie d’un freelance

- comment analyser ton besoin en fonds de roulement (BFR)

- comment utiliser un plan de trésorerie prévisionnel

- comment éviter les problèmes de trésorerie

- comment optimiser ton fonds de roulement, ton cash et tes liquidités

- comment Mandare peut t’aider à piloter tout ça simplement

- et surtout… comment sécuriser durablement la trésorerie de ton entreprise

Comprendre la trésorerie quand on est indépendant

La trésorerie, c’est l’ensemble des liquidités immédiatement disponibles : ce qui est sur ton compte bancaire, ton cash, tes réserves de trésorerie, ton argent disponible jour le jour.

Elle dépend de ce que tu encaisses, de ce que tu dépenses et des décalages de trésorerie entre les deux. On y retrouve trois éléments clés :

Les encaissements

Ce sont :

- tes ventes

- tes prestations facturées

- les acomptes

- les remboursements d’affacturage

- les recettes et dépenses positives

- les entrées de trésorerie liées à ton activité

Mais attention : tu peux avoir vendu sans avoir encaissé.

C’est là que se créent les décalages et parfois les retards.

Les décaissements

Ce sont :

- tes charges fixes

- tes charges variables

- tes charges sociales

- tes fournisseurs

- ton matériel (immobilisations)

- tes abonnements

- tes dettes financières

- les échéances d’emprunt

Les décalages

C’est ce qui crée les crises de trésorerie :

- un client qui paie à 60 jours

- une facture fournisseur immédiate

- une dépense imprévue

- un retard

- une créance trop longue

- un encaissement qui glisse au mois suivant

Lorsque l’entreprise dispose d’une trésorerie insuffisante, tu te retrouves en tension, même si ta rentabilité est bonne.

D’où l’importance du suivi de la trésorerie, du budget de trésorerie, et du prévisionnel de trésorerie.

Le rôle central du besoin en fonds de roulement (BFR)

Si tu veux sécuriser la trésorerie de ton entreprise, tu dois comprendre ton besoin en fonds de roulement (BFR).

Le BFR, c’est quoi ?

C’est la formule suivante :

BFR = stocks + créances clients – dettes fournisseurs

Même si en freelance tu as rarement des stocks, ton BFR peut devenir positif si :

- tu as trop de créances clients (paiements tardifs)

- tes délais de paiement sont longs

- tes factures sont encaissées après tes décaissements

Un BFR excédentaire signifie que tu dois financer ton cycle d’exploitation : tu avances l’argent.

Un BFR négatif, c’est l’inverse : ton activité génère naturellement du cash.

Pourquoi c’est important ?

Parce que ton BFR détermine :

- ton besoin de financement à court terme

- ton niveau de trésorerie nette

- ta trésorerie disponible chaque mois

- ta capacité à absorber les aléas

Il impacte ton fonds de roulement, ton cycle d’exploitation, et ta capacité à maintenir un équilibre financier.

Construire un plan de trésorerie clair : la base pour piloter

Le plan de trésorerie est l’outil le plus simple pour prévoir ton argent disponible mois par mois.

Il te permet d’anticiper :

- les prévisions de trésorerie

- les sorties de trésorerie futures

- les entrées et sorties financières

- les décalages entre facturation et encaissement

- les besoins de trésorerie du trimestre

- les échéances bancaires

Un bon plan de trésorerie doit inclure :

- tes prévisionnels

- tes encaissements

- tes décaissements

- ton solde de trésorerie mensuelle

- les flux de trésorerie réels

- tes budgets

C’est là que des outils comme Mandare deviennent précieux :

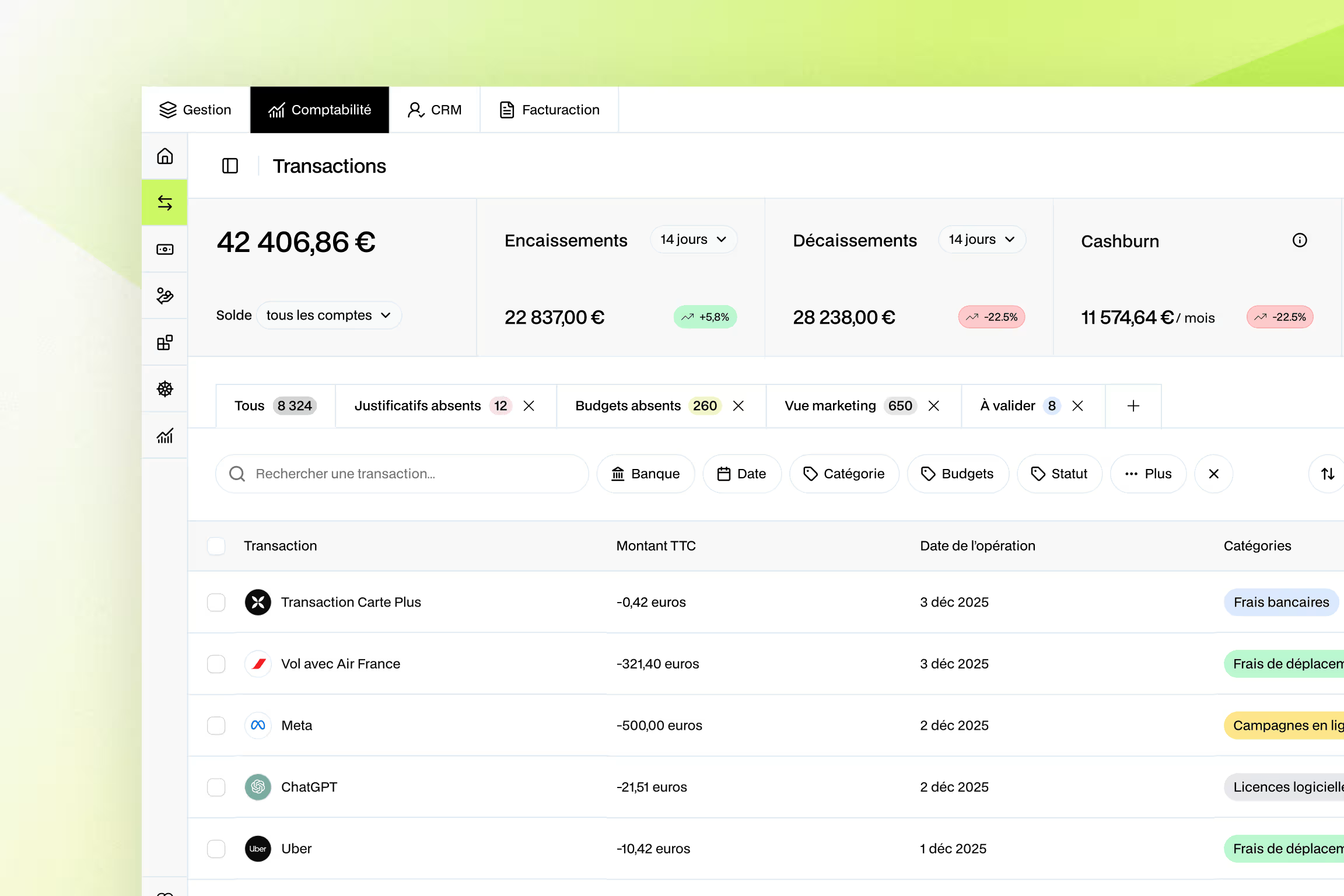

Mandare te permet de suivre la trésorerie en temps réel, d’automatiser tes prévisions, d’avoir une vision claire de tes dates de valeur, de tes charges fixes et de ta position de trésorerie, sans passer par des fichiers Excel compliqués.

Comment analyser la santé de ta trésorerie ?

Voici les indicateurs essentiels pour un freelance.

Le solde de trésorerie

Il doit être positif et stable.

Si tu vois que tu navigues trop près du rouge, c’est un signe de tension.

Le fonds de roulement

C’est ce qui permet de financer ton activité courante.

Le cash flow

Ton flux de trésorerie réel : entrées – sorties.

La rotation des stocks (si tu en as)

Même un freelance peut tenir du stock (photos, matériel, marchandises).

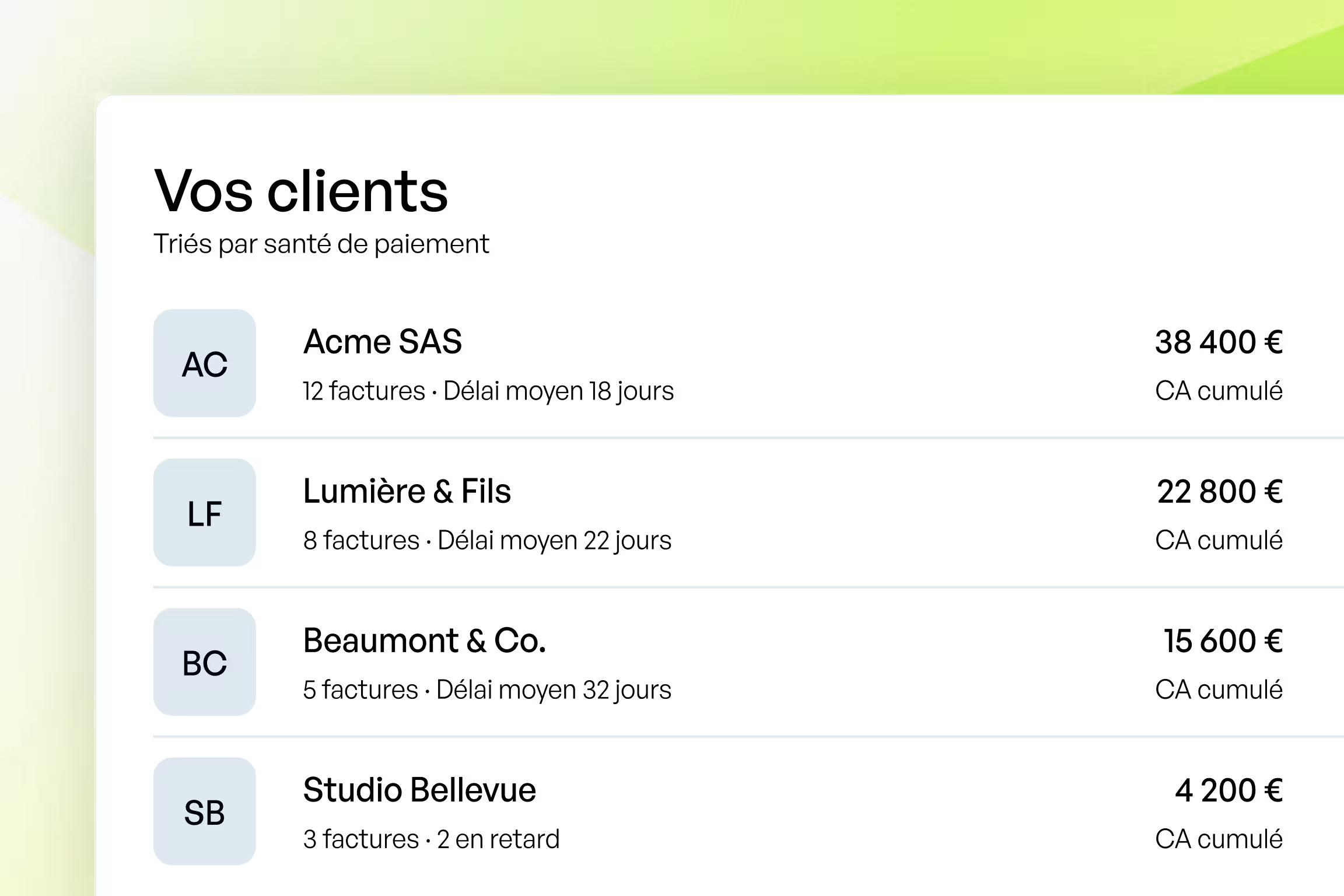

Les créances clients et retards

Si ton encours client est trop élevé, tu mets ton entreprise en danger.

Les dettes fournisseurs

Important pour éviter des pénalités ou des agios.

Les 10 erreurs de trésorerie les plus courantes chez les freelances

La majorité des tensions de cash qu’un indépendant rencontre ne viennent pas d’un mauvais chiffre d’affaires, mais d’une mauvaise organisation de la trésorerie. Voici les erreurs les plus fréquentes, celles que tu dois absolument éviter pour préserver la stabilité financière de ton entreprise.

Ne pas anticiper les délais de paiement

Beaucoup de freelances continuent de raisonner “à la facture”, alors que la réalité, c’est le paiement effectif, parfois à 30, 45 ou 60 jours.

Ce décalage crée naturellement un besoin en fonds de roulement : tu avances l’argent pour faire tourner ton activité, payer tes charges et tes fournisseurs, alors même que tes encaissements n’arrivent que des semaines plus tard.

Si tu n’intègres pas ces délais de paiement dans ton plan de trésorerie, tu t’exposes à des tensions de cash, même en période de forte activité.

Confondre résultat et trésorerie

C’est l’erreur n°1 des indépendants.

Tu peux avoir :

- un bon compte de résultat,

- un chiffre d’affaires élevé,

- des marges intéressantes,

…et pourtant une trésorerie catastrophique.

Pourquoi ?

Parce que ton résultat comptable ne tient pas compte :

- du moment où tu encaisses,

- des créances clients,

- des délais de règlement,

- des investissements ou immobilisations que tu finances,

- des décaissements qui tombent avant les encaissements.

Le résultat, c’est de la performance.

La trésorerie, c’est la survie.

Ne pas suivre ses encaissements

Un devis signé n’est pas un paiement.

Une facture envoyée n’est pas un encaissement.

Un client qui dit “je vous règle bientôt” n’est pas un solde de trésorerie.

Sans suivi rigoureux :

- tu oublies de vérifier les paiements,

- tu laisses traîner des retards,

- tu sous-estimes ton encours,

- tu fais confiance… au lieu de contrôler.

Un bon outil de gestion ou un outil comme Mandare, permet de suivre automatiquement les encaissements, les dates de règlement, les retards et les entrées de trésorerie en temps réel.

Sous-estimer les décaissements réels

Tes dépenses ne se résument pas à quelques achats de matériel ou à deux abonnements logiciels.

Il y a aussi :

- les charges sociales (souvent sous-estimées),

- l’impôt,

- les charges fixes mensuelles,

- les dépenses pro invisibles (déplacements, formations, logiciels),

- les échéances bancaires,

- les décaissements ponctuels (équipements, maintenance),

- les renouvellements d’outils annuels (souvent oubliés dans les prévisions).

La plupart des indépendants découvrent la réalité de leurs décaissements une fois qu’ils sont prélevés, ce qui crée une chute brutale du solde de trésorerie.

Ne pas avoir de réserve de trésorerie

Tu dois pouvoir absorber :

- un mois sans mission,

- un retard client,

- une facture imprévue,

- une dépense urgente,

- un changement de régime social,

- une baisse ponctuelle d’activité.

La règle d’or :

Toujours avoir l’équivalent de 2 à 3 mois de charges en réserve.

Sans cette réserve, chaque variation devient une crise.

Payer des charges sociales sans planification

Les indépendants oublient souvent que leurs charges sociales :

- se calculent avec décalage,

- évoluent avec le revenu,

- peuvent augmenter d’une année à l’autre,

- tombent parfois au mauvais moment.

Sans budget prévisionnel : tu subis les prélèvements au lieu de les anticiper, ce qui peut provoquer une vraie crise de trésorerie.

Attendre un problème de trésorerie pour réagir

La trésorerie, ça se gère en amont, pas dans l’urgence.

Quand tu attends :

- tes créances s’accumulent,

- ton découvert augmente,

- ton BFR explose,

- ton banquier perd confiance,

- les solutions de financement deviennent plus chères, voire refusées.

Une bonne gestion consiste à suivre ta trésorerie chaque mois… pas quand il y a un problème.

Avec Mandare, tu visualises les alertes et les prévisions sans attendre que la situation se dégrade. Tu contrôles tes dépenses.

Ne pas relancer les impayés

La majorité des impayés ne sont pas des fraudes, mais des oublis, des erreurs comptables ou des validations internes qui traînent.

Ne pas relancer :

- c’est allonger tes délais d’encaissement,

- augmenter ton encours,

- fragiliser ton fonds de roulement,

- créer un manque de trésorerie qui n’avait pas lieu d’être.

Une relance simple, courtoise et professionnelle suffit dans 80 % des cas.

Ne jamais consulter son banquier

Le banquier n’est pas là uniquement quand “ça va mal”. Le consulter régulièrement te permet :

- d’obtenir une ligne de trésorerie ou une facilité de caisse,

- d’ajuster tes conditions bancaires,

- de financer un besoin ponctuel,

- de préparer un emprunt,

- de négocier avant les tensions.

C’est plus simple d’obtenir un financement quand ta trésorerie va bien que quand tu es déjà en difficulté.

Travailler sans tableau de trésorerie

Dernière erreur… mais sûrement la plus fréquente.

Sans tableau de trésorerie :

- tu pilotes à l’aveugle,

- tu ne sais pas combien tu vas encaisser,

- tu ne sais pas combien tu vas dépenser,

- tu ne connais pas ton solde prévisionnel,

- tu ne maîtrises pas tes décalages.

C’est cet outil qui te donne vraiment le pouvoir de piloter ton activité comme une entreprise.

Avec Mandare, le tableau de trésorerie se met à jour automatiquement avec tes encaissements, tes dépenses, tes échéances et tes prévisions. Pas besoin de jongler avec des tableurs complexes.

Mandare, encore une fois, aide à éviter la majorité de ces erreurs grâce à un suivi automatisé, des alertes sur les encaissements, et un tableau clair de tes flux financiers.

8 solutions pour améliorer rapidement ta trésorerie

Réduire les délais d’encaissement

- demander un acompte

- raccourcir les délais de règlement

- proposer le paiement comptant

- automatiser la facturation et les relances

Accélérer les encaissements

- escompte

- affacturage

- paiement en ligne

- mandat de prélèvement

Optimiser tes dépenses

- réduire les charges fixes

- éliminer les abonnements inutilisés

- éviter les immobilisations trop lourdes

- lisser tes charges sociales

Augmenter tes marges

- revoir tes prix

- ajuster tes offres

- supprimer les petits projets non rentables

Mettre en place un budget prévisionnel solide

Il doit inclure :

- ton chiffre d’affaires prévisionnel

- tes charges

- tes échéances

- ton besoin de trésorerie

Construire une réserve de trésorerie

Objectif : 2 à 3 mois de charges.

Utiliser des financements intelligents

- emprunt

- facilité de caisse

- crédit de trésorerie

- lignes de trésorerie

- financement à court terme

- concours bancaires

Placer les excédents de trésorerie

Quand ton argent dort :

- comptes à terme

- sicav monétaires

- opcvm

- scpi

- placements de trésorerie négociables

- contrats de capitalisation

Mandare simplifie la gestion de trésorerie pour les freelances

La gestion de trésorerie devient simple lorsque tu centralises tout au même endroit.

Mandare apporte plusieurs avantages clés :

- suivi automatique des encaissements

- vision immédiate de ta trésorerie disponible

- prévisions de trésorerie générées automatiquement

- alertes sur les retards

- tableau de bord clair

- rapprochement entre factures et paiements

- calcul de ton solde de trésorerie

- prévisionnel intégré

- suivi des dettes, charges et échéances

- indicateurs de santé financière

- pilotage simplifié de ton activité

En un mot : Mandare transforme la trésorerie d’entreprise en un outil simple, lisible et actionnable, même si tu détestes la comptabilité.

Avoir une trésorerie solide pour développer ton activité

À ce stade, tu sais gérer ta trésorerie.

L’objectif maintenant : la renforcer.

Augmenter tes capitaux propres

Plus de marge = plus de trésorerie.

Améliorer ton autofinancement

En gardant une part plus importante de ton résultat.

Stabiliser ton besoin en fonds de roulement

En réduisant les décalages de paiement.

Assurer ta solvabilité

En limitant ton endettement.

Gérer les risques

- risque de change

- retards clients

- dettes fournisseurs

Construire une vision moyen et long terme

- amortissements

- business plan

- structure financière

- prévisions de flux de trésorerie

Quand tu arrives à ce niveau, tu peux :

- investir

- engager

- structurer

- développer

- financer tes projets sereinement

Sécuriser la trésorerie, c’est protéger ton business

La trésorerie de ton entreprise, c’est ta stabilité, ta liberté et ta capacité à développer ton activité.

Une bonne trésorerie :

- réduit le stress

- sécurise ton avenir

- améliore ta gestion d’entreprise

- renforce ta crédibilité auprès des partenaires financiers

- protège ton activité des aléas

Grâce à une bonne compréhension du fonds de roulement, du BFR, des prévisions de trésorerie et du suivi de ton cash, tu peux faire du pilotage budgétaire comme un véritable chef d’entreprise.

Et avec un outil comme Mandare, tu simplifies tout : tu centralises, tu automatises, et tu gardes une vision claire de la trésorerie de ton entreprise chaque mois.

Quand tu maîtrises ta trésorerie, tu maîtrises ton business.

Et quand tu maîtrises ton business, tu gagnes en liberté.

Plus d'informations

.avif)