Le problème du pilotage budgétaire n’est pas technique, il est structurel

Quand on est solo-preneur, freelance ou dirigeant indépendant, on pense souvent que les difficultés financières viennent d’un manque de chiffre d’affaires, d’un problème de trésorerie, ou d’une mauvaise gestion financière.

En réalité, dans une immense majorité des cas, le vrai sujet est ailleurs : le problème du pilotage budgétaire.

Non pas parce que les dirigeants ne savent pas compter.

Non pas parce qu’ils n’ont pas de budget.

Mais parce que le pilotage est absent, incomplet ou mal outillé.

Beaucoup disposent de budgets, parfois même d’un budget prévisionnel, d’un tableur, de quelques prévisions. Mais très peu disposent d’un véritable outil de pilotage, capable de transformer ces chiffres en décisions concrètes.

Le résultat est toujours le même :

- des écarts budgétaires découverts trop tard

- une situation financière subie au lieu d’être anticipée

- une prise de décision basée sur l’intuition plutôt que sur des données fiables

Cet article a un objectif clair :

expliquer en profondeur le problème du pilotage budgétaire, pourquoi il touche autant d’indépendants, et comment le corriger sans devenir expert en comptabilité ou en contrôle de gestion.

Comprendre ce qu’est réellement le pilotage budgétaire

Le pilotage budgétaire ne se limite pas à établir un budget une fois par an.

Il s’agit d’une démarche budgétaire continue, orientée vers l’action.

Piloter, ce n’est pas constater.

Piloter, c’est comparer, analyser, ajuster.

Un bon pilotage du budget repose sur quatre piliers :

- une planification budgétaire claire

- des prévisions budgétaires réalistes

- un suivi budgétaire régulier

- une analyse des écarts et des actions correctives

Sans ces éléments, on parle de chiffres… mais pas de pilotage.

Pourquoi le problème du pilotage budgétaire touche particulièrement les indépendants

Une confusion entre comptabilité et pilotage

Beaucoup d’indépendants pensent que la comptabilité suffit.

Ils confondent comptable, budgétaire et financier.

Or la comptabilité générale est par nature :

- historique

- déclarative

- orientée obligations fiscales

Elle décrit le passé, via des états financiers, un compte de résultat, un bilan.

Elle n’a pas été conçue pour piloter.

Le pilotage budgétaire, lui, regarde :

- le présent

- le futur

- les prévisions prévisionnelles (oui, volontairement redondant)

Des outils inadaptés à la réalité opérationnelle

Le tableur reste l’outil numéro un.

Mais il pose de nombreux problèmes :

- pas de suivi en temps réel

- aucune logique de processus budgétaire

- forte dépendance aux manipulations manuelles

- absence de tableaux de bord fiables

Résultat :

les données deviennent vite obsolètes, les reportings sont lourds, et le monitoring inexistant.

Budget, budgets, budgétisation : remettre les mots dans le bon ordre

Un budget, ce n’est pas un chiffre figé.

C’est une hypothèse.

Les budgets servent à :

- estimer les recettes et dépenses

- projeter les flux de trésorerie

- anticiper les besoins budgétaires

La budgétisation est le processus qui permet de passer d’une idée à un budget élaboré, structuré en lignes budgétaires, avec des hypothèses budgétaires claires.

Sans ce travail, impossible de :

- suivre le budget

- analyser les écarts

- arbitrer

Le rôle clé des prévisions et du prévisionnel

Le prévisionnel est souvent réduit à un document bancaire ou à un business plan.

C’est une erreur.

Un bon budget prévisionnel est un outil opérationnel :

- il sert à la planification stratégique

- il alimente le pilotage de la performance

- il permet des simulations et des scénarios

Les prévisions budgétaires doivent être mises à jour, ajustées, challengées.

On parle alors de rolling forecast, de révision budgétaire, de pilotage pluriannuel ou moyen terme.

Trésorerie : le grand angle mort du pilotage budgétaire

La gestion de trésorerie est souvent traitée à part.

À tort.

Un bon pilotage budgétaire intègre :

- un plan de trésorerie

- un budget de trésorerie

- le suivi des encaissements et décaissements

- le fonds de roulement et le besoin en fonds de roulement

Sans cela, impossible d’anticiper :

- un emprunt

- un problème de flux financiers

- une tension de trésorerie

Analyse des écarts : le cœur du pilotage

Le pilotage commence quand on compare :

- le budget réel

- le budget prévisionnel

L’analyse des écarts permet de comprendre :

- ce qui a dérapé

- ce qui a été sous-estimé

- ce qui a sur-performé

Les écarts budgétaires ne sont pas un problème.

L’absence d’analyse, si.

C’est à cet instant qu’intervient la logique de contrôle budgétaire, inspirée du contrôle de gestion, mais adaptée à la gestion d’entreprise indépendante.

Tableaux de bord et indicateurs de performance

Sans tableau de bord, pas de pilotage.

Un bon tableau de bord budgétaire doit inclure :

- marges et marge brute

- coûts fixes et coûts variables

- seuil de rentabilité

- performance par activité, projet ou client (analytique)

Ces indicateurs de performance servent à :

- la prise de décision

- la priorisation

- les arbitrages

Processus budgétaire : simple mais structuré

Le processus budgétaire ne doit pas être lourd.

Il doit être clair.

Pour un indépendant, il repose sur :

- l’élaboration du budget

- le suivi des budgets

- l’exécution budgétaire

- l’analyse et les actions correctives

C’est cette boucle qui transforme un chiffre en outil de pilotage financier.

Pourquoi les outils classiques montrent leurs limites

Les ERP, solutions lourdes type Anaplan, outils issus des finances publiques, des collectivités locales ou des administrations ne sont pas adaptés aux indépendants.

Ils sont pensés pour :

- des directions financières

- des contrôleurs de gestion

- des ministères ou établissements publics

Pas pour un chef d’entreprise solo.

Vers un pilotage budgétaire accessible et opérationnel

C’est précisément pour répondre à ce problème du pilotage budgétaire qu’émergent de nouvelles approches.

Des outils pensés pour :

- des dirigeants non financiers

- une logique collaborative

- une lecture simple des données

- une vraie aide à la décision

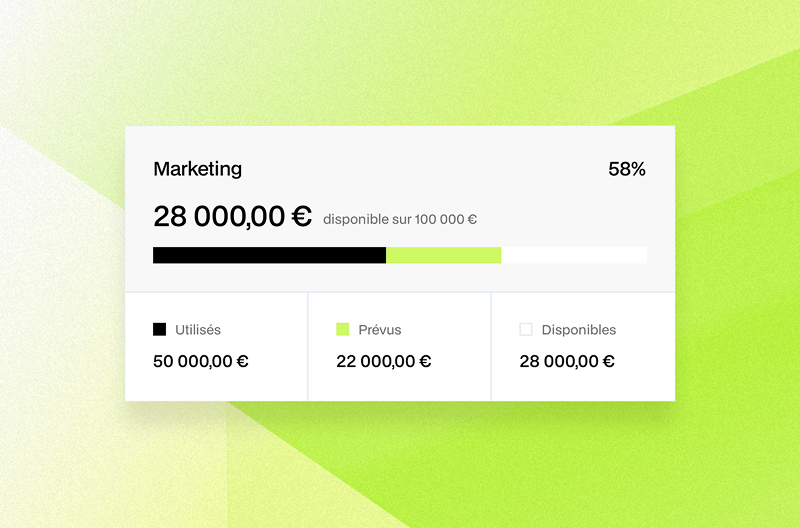

C’est dans cette logique que s’inscrit Mandare :

un outil de pilotage conçu pour transformer le budget de l entreprise en levier de décision, sans jargon budgétaire et comptable inutile.

Mandare ne remplace pas la comptabilité.

Il la complète, en apportant :

- un suivi du budget clair

- des scénarios

- une vision prévisionnelle

- un pilotage opérationnel

Piloter, ce n’est pas prévoir parfaitement, c’est ajuster

Le mythe du budget parfait est dangereux.

Le vrai enjeu est l’actualisation, l’ajustement, la lecture continue des données budgétaires.

Un bon pilotage accepte :

- l’incertitude

- les révisions

- les changements de cap

Il transforme les chiffres en décisions, pas en contraintes.

Le pilotage budgétaire comme outil de sécurisation du dirigeant

Au-delà des chiffres, le pilotage budgétaire joue un rôle clé rarement évoqué : la sécurisation du chef d entreprise dans ses décisions quotidiennes.

Quand votre budget est clair, suivi et actualisé, il devient un repère objectif dans un environnement incertain. Il permet de sortir d’une logique émotionnelle pour entrer dans une logique de prise de décision rationnelle.

Un dirigeant qui pilote dispose :

- d’une vision claire de sa situation financière

- d’une capacité à anticiper les tensions de trésorerie

- d’éléments factuels pour arbitrer entre plusieurs options

C’est précisément cette capacité à décider avec des données fiables qui distingue une bonne gestion d’une gestion subie.

Pilotage budgétaire et performance : un lien direct

Le pilotage de la performance repose sur la capacité à relier les objectifs aux moyens.

Sans planification budgétaire, la performance reste une intention.

Un budget bien construit permet :

- de fixer des objectifs fixés réalistes

- d’allouer des enveloppes budgétaires cohérentes

- de suivre la performance budgétaire dans le temps

Le pilotage ne sert pas uniquement à éviter les problèmes.

Il sert aussi à identifier ce qui fonctionne, à renforcer les activités rentables et à améliorer la marge brute.

Du budget annuel au pilotage continu

Beaucoup d’indépendants raisonnent encore en budget annuel figé.

Or, dans un environnement instable, cette approche montre rapidement ses limites.

Le passage à un pilotage continu implique :

- des prévisions prévisionnelles mises à jour

- une lecture régulière du budget réel

- des ajustements rapides

On ne parle plus seulement de budget primitif, mais d’un cycle de prévision budgétaire, de révision budgétaire et d’exécution du budget.

Cette approche est plus proche de la réalité opérationnelle des indépendants.

L’importance des données budgétaires fiables

Le pilotage est inutile sans données de qualité.

Des données financières imprécises produisent des décisions risquées.

Pour piloter efficacement, il est indispensable de disposer :

- de données budgétaires à jour

- d’un lien clair entre comptabilité et gestion

- d’une lecture simple des flux

C’est là que les limites du tableur apparaissent clairement : erreurs manuelles, manque de traçabilité, difficulté à assurer le suivi budgétaire dans le temps.

Budgets opérationnels et réalité du terrain

Le pilotage du budget ne doit pas rester théorique.

Il doit s’appuyer sur des budgets opérationnels, connectés aux actions réelles.

Cela implique de :

- distinguer les coûts fixes et coûts variables

- suivre les postes budgétaires clés

- relier les budgets aux projets, aux clients ou aux activités

Cette approche permet une véritable analyse budgétaire, utile au quotidien.

Pourquoi le pilotage budgétaire devient un avantage concurrentiel

À mesure que l’activité se développe, le pilotage n’est plus une option.

Il devient un avantage concurrentiel.

Un dirigeant capable de :

- suivre les budgets prévisionnels

- analyser les écarts budgétaires

- ajuster rapidement ses décisions

prend systématiquement de meilleures orientations stratégiques.

Le pilotage budgétaire n’est pas réservé aux directions financières ou aux contrôleurs de gestion.

Il est désormais accessible aux indépendants, à condition d’utiliser des outils de pilotage pensés pour leur réalité.

Le budget comme langage commun de l’entreprise

Enfin, le budget est un langage.

Il permet de structurer la réflexion, d’aligner les actions et de donner du sens aux décisions.

Même seul, le dirigeant gagne à formaliser :

- ses hypothèses budgétaires

- ses priorités

- ses arbitrages

Le pilotage financier devient alors un véritable support de réflexion, au service de la stratégie et de la pérennité de l’activité.

Sortir du problème du pilotage budgétaire

Le problème du pilotage budgétaire n’est pas un manque de chiffres.

C’est un manque de structure, d’outils et de méthode.

Pour un indépendant, bien piloter son budget, c’est :

- sécuriser sa trésorerie

- anticiper les risques

- décider plus vite

- mieux dormir

Le budget n’est pas un exercice annuel.

C’est un système vivant.

Et c’est précisément là que se joue la différence entre subir sa gestion financière… et réellement piloter son activité.

Plus d'informations