Le plan comptable est souvent perçu comme un sujet technique, réservé aux comptables ou à l’expert comptable. Pourtant, il concerne directement tous les indépendants, freelances et entrepreneurs, quel que soit leur domaine d’activité.

Que tu sois en prestations de services, en production de biens, en activité libérale ou commerciale, le plan comptable général structure toute ta comptabilité.

Sans lui, impossible de tenir une comptabilité, d’enregistrer correctement les écritures comptables, d’établir des comptes annuels ou de comprendre ton bilan comptable et ton compte de résultat. C’est la colonne vertébrale de la gestion financière de ton activité.

Dans cet article, on va décortiquer le plan comptable, son rôle, sa structure, ses règles, son lien avec les normes comptables, le PCG, le code de commerce, l’autorité des normes comptables (ANC), et surtout son utilité concrète pour piloter ton business.

L’objectif est simple : te donner une vision claire, accessible et opérationnelle, sans jargon inutile.

Qu’est-ce que le plan comptable ?

Le plan comptable est une nomenclature officielle qui liste l’ensemble des comptes comptables utilisables pour enregistrer toutes les opérations comptables d’une entreprise. Chaque numéro de compte correspond à une nature précise d'opérations : charges, produits, immobilisations, dettes, créances, trésorerie, capitaux propres, etc.

En France, la référence est le plan comptable général (PCG). Il définit :

- la liste intégrale des comptes,

- la présentation des comptes,

- les règles de comptabilisation,

- les principes de partie double (débit du compte / crédit du compte),

- les bases de l’image fidèle du patrimoine et du résultat.

Ce cadre permet une normalisation comptable et garantit une information financière cohérente, comparable et conforme à la réglementation comptable.

À quoi sert concrètement le plan comptable ?

Pour un freelance ou un indépendant, le plan de comptes sert à bien plus qu’à respecter une obligation légale. Il permet de :

- suivre la gestion courante de ton activité,

- analyser tes charges d’exploitation, charges financières et charges exceptionnelles,

- identifier tes produits financiers, produits exceptionnels et ventes de produits,

- comprendre ton actif compte et ton passif du bilan

- préparer l’établissement des comptes annuels,

- faciliter les échanges avec l’administration fiscale, les organismes sociaux et ton commissaire aux comptes si nécessaire.

C’est aussi un outil clé pour piloter ta trésorerie, anticiper les impôts sur les bénéfices, gérer les emprunts et dettes, suivre les créances rattachées et sécuriser ton patrimoine de l’entreprise.

Le plan comptable comme outil de lecture du business

Au-delà de son aspect réglementaire, le plan comptable permet une véritable lecture économique de l’activité. Chaque compte comptable raconte une partie de l’histoire financière de l’entreprise : les charges d’exploitation montrent où part l’argent, les comptes de produits expliquent comment il est généré, et les comptes de bilan traduisent la solidité du patrimoine de l’entreprise.

Pour un indépendant, comprendre cette logique permet de mieux interpréter les états financiers, d’anticiper les tensions de trésorerie, et de prendre des décisions plus éclairées sur les investissements, les immobilisations corporelles, ou encore les immobilisations incorporelles.

Le plan de comptes devient alors un outil de pilotage, et non un simple cadre imposé par la réglementation comptable.

Le cadre réglementaire du plan comptable

Le plan comptable général est encadré par plusieurs textes et organismes :

- le code de commerce,

- le droit comptable,

- les avis et règlements de l’autorité des normes comptables (ANC),

- le conseil national de la comptabilité (ancien CRC),

- les règles de normalisation et d’homologation.

Certaines entités utilisent des déclinaisons spécifiques :

- le plan comptable des associations (secteur associatif, non lucratif, fondations),

- les règles propres aux sociétés commerciales, sci, collectivités publiques,

- les normes internationales comme les IFRS, IAS pour les groupes en consolidation et comptes consolidés.

La structure du plan comptable général

Le PCG est organisé en comptes de la classe, numérotés de 1 à 7 (et parfois 8 pour les comptes spéciaux).

Classe 1 : comptes de capitaux

Ils représentent les ressources stables de l’entreprise :

- capital souscrit,

- fonds propres et fonds dédiés,

- report à nouveau,

- résultat de l’exercice,

- subventions d’investissement,

- emprunts obligataires et emprunt,

- provisions réglementées.

Ces comptes structurent le passif, les capitaux propres et les emprunts et dettes à long terme.

Classe 2 : comptes d’immobilisations

Les immobilisations correspondent aux biens durables utilisés dans l’activité :

- immobilisations incorporelles (logiciels, concessions, droits),

- immobilisations corporelles (matériel, outillage, agencements, aménagements),

- immobilisations financières (titres immobilisés, participations, titres de participation).

On y retrouve aussi :

- les amortissements des immobilisations,

- les dotations aux amortissements,

- les provisions pour dépréciation,

- les reprises sur provisions,

- le crédit-bail.

Ces comptes ont un impact direct sur le bilan comptable et le compte de gestion.

Classe 3 : comptes de stocks

Ils concernent les éléments stockés :

- stocks de marchandises,

- approvisionnements,

- stocks de produits,

- stocks de produits finis,

- consommables,

- emballages.

On y suit la variation des stocks, le cours de production et les charges et produits liés à la gestion des stocks.

Classe 4 : comptes de tiers

Ils retracent les relations avec les tiers :

- comptes clients et créances,

- fournisseurs et dettes,

- organismes sociaux,

- administration fiscale,

- acomptes, avances et acomptes versés,

- charges à payer, factures non parvenues,

- produits à recevoir.

Ces comptes sont essentiels pour suivre les encaissements, versements, acomptes versés, créances rattachées et dettes rattachées.

Classe 5 : comptes financiers

Ils reflètent la trésorerie :

- comptes courants,

- chèques, postaux,

- établissements de crédit,

- valeurs mobilières de placement et mobilières de placement,

- valeurs mobilières.

Ils permettent un suivi précis des flux et une vision claire des actifs circulants.

Classe 6 : comptes de charges

Ils enregistrent les dépenses :

- charges d’exploitation,

- services extérieurs,

- fournitures,

- charges sociales,

- rémunérations du personnel,

- impôts et taxes,

- charges financières,

- charges exceptionnelles,

- dotations aux provisions.

Ces comptes impactent directement le résultat et l’analyse de rentabilité.

Classe 7 : comptes de produits

Ils regroupent les revenus :

- ventes de produits,

- prestations de services,

- produits financiers,

- produits exceptionnels,

- transferts de charges,

- participation des salariés aux résultats.

Ils alimentent le compte des résultats et le compte de résultat.

Le plan comptable et les documents comptables

Grâce au plan comptable, tu peux produire :

- le livre journal,

- le grand livre,

- la balance,

- les documents de synthèse,

- les états financiers,

- le bilan comptable,

- le compte de résultat,

- les annexes des comptes annuels.

Ces documents sont indispensables pour l’établissement des comptes, la présentation des comptes, la relation avec un expert comptable ou un commissaire aux comptes.

Les erreurs liées au PCG chez les indépendants

De nombreux freelances font des erreurs classiques dans l’utilisation du plan comptable général. La plus courante consiste à mal affecter certaines écritures comptables, par exemple en enregistrant une immobilisation en charges, ou en oubliant les dotations aux amortissements et les provisions pour dépréciation.

D’autres erreurs concernent les charges à payer, les factures non parvenues, ou les produits rattachés à un mauvais exercice comptable, ce qui fausse le compte de résultat et l’image fidèle des comptes annuels. Ces imprécisions peuvent avoir un impact direct sur les impôts sur les bénéfices et sur les échanges avec l’administration fiscale.

C’est précisément pour éviter ces situations que l’appui d’un expert comptable ou d’un outil structurant devient indispensable dès que l’activité se développe.

Adapter le plan comptable à ton activité

Même si le plan comptable général est normé, il peut être adapté :

- création de sous comptes,

- ajout de sous classe,

- distinction par activité, client ou projet via la comptabilité analytique,

- suivi des jetons, primes, contributions volontaires, taxe d’apprentissage.

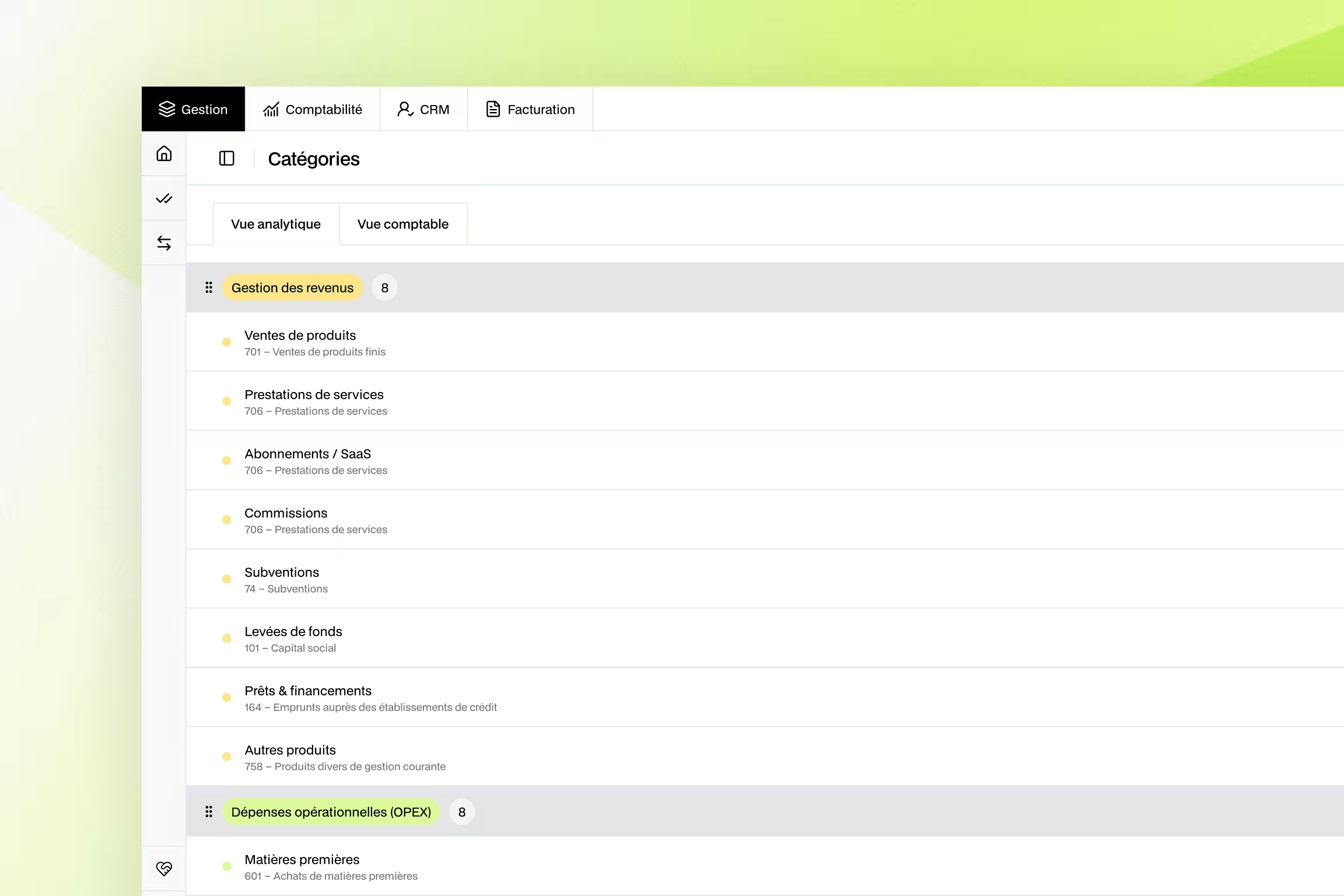

C’est ici que des outils modernes comme Mandare prennent tout leur sens. Mandare structure automatiquement ton plan de comptes, catégorise les écritures, gère les comptes rattachés, les provisions pour risques et charges, et t’offre une lecture claire de ton actif, de ton passif, et de ton résultat en temps réel. Tu respectes le PCG, tout en pilotant ton activité simplement.

Plan comptable et automatisation : l'évolution incontournable

De nos jours, le plan comptable ne se limite plus à une liste des comptes figée. Il s’intègre dans des outils capables de rendre autonome la tenue comptable, le classement des documents comptables, et le suivi des opérations comptables en continu.

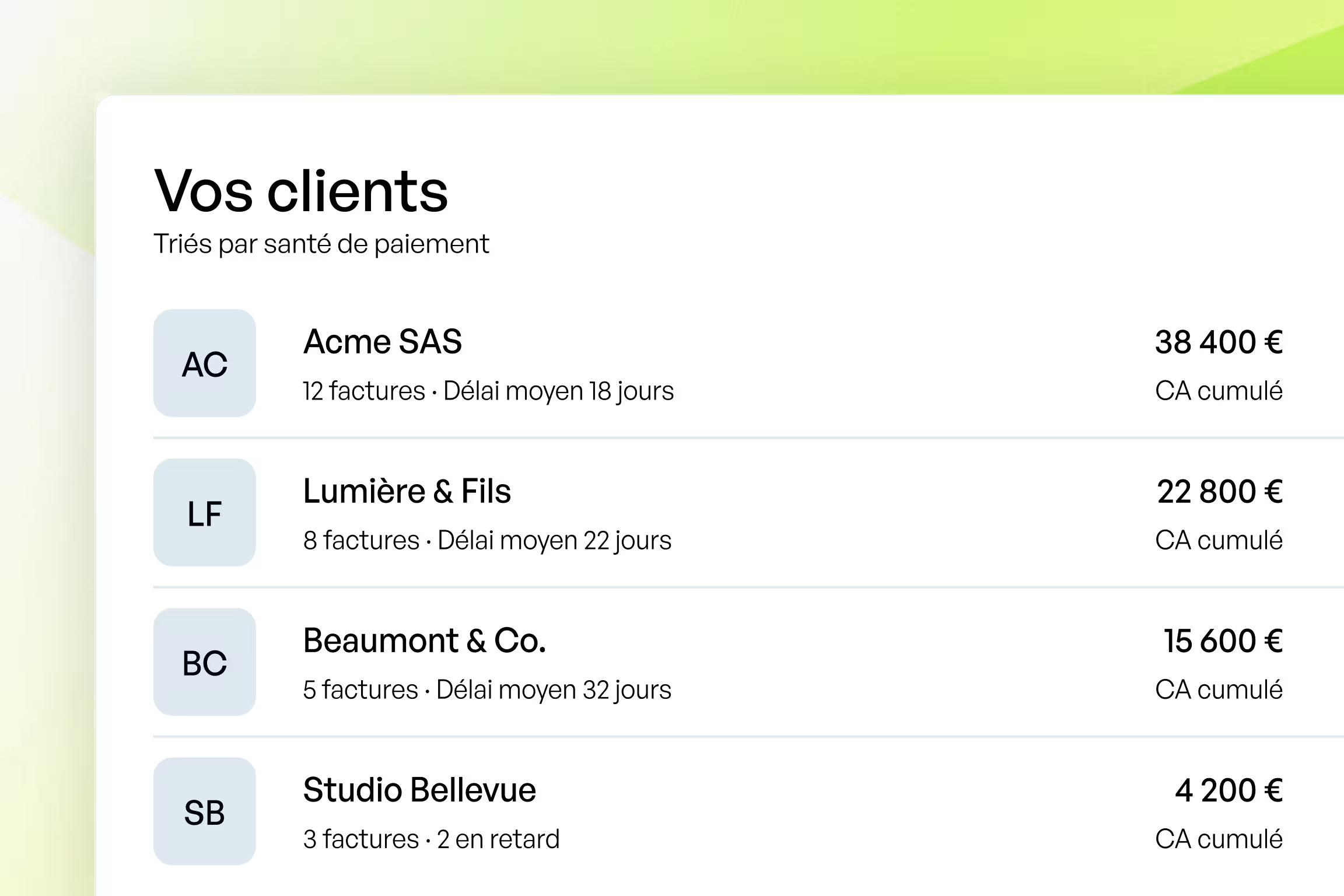

Avec Mandare, le plan comptable général est respecté dans sa totalité, tout en étant enrichi par une lecture opérationnelle. Les comptes financiers, les comptes de tiers, les comptes d’immobilisations et les comptes de charges sont automatiquement structurés, ce qui permet de suivre la gestion courante, les flux d’encaissement, les acomptes versés et les dettes sans ressaisie inutile.

Cette approche transforme la comptabilité générale en véritable outil de gestion, accessible aux indépendants, sans sacrifier les exigences du droit comptable ni les règles de normalisation comptable.

Plan comptable, obligations et pilotage

Respecter le plan comptable, ce n’est pas seulement une contrainte réglementaire. C’est un levier de pilotage :

- meilleure information financière,

- anticipation des seuils,

- compréhension des charges et produits,

- sécurisation des obligations comptables,

- conformité avec la réglementation.

Avec une solution comme Mandare, le traitement comptable devient un outil de décision, pas une corvée administrative.

Le plan comptable, un socle commun à toutes les formes d’activité

Que l’on soit freelance, exploitant individuel, dirigeant de sociétés commerciales, en sci, ou dans un cadre associatif ou non lucratif, le plan comptable reste le socle commun. Il garantit une cohérence entre les comptes annuels, les documents de synthèse, et la lecture financière globale de l’activité.

Maîtriser les bases du plan comptable, c’est donc sécuriser ses obligations comptables, mieux dialoguer avec ses partenaires financiers, et construire une gestion plus saine et plus lisible sur le long terme.

Conclusion

Le plan comptable est la base de toute comptabilité générale. Il structure les comptes du plan comptable, garantit la conformité aux normes comptables, et permet d’établir des comptes annuels fiables et lisibles. Pour un indépendant ou un freelance, le comprendre, même à un niveau simple, change radicalement la manière de gérer son activité.

Bien utilisé, le plan comptable général devient un véritable tableau de bord de ton business. Et avec des outils comme Mandare, il n’est plus réservé aux experts : il devient accessible, automatisé et utile pour piloter, anticiper et décider.

Plus d'informations

.avif)