Maîtrisez la gestion de trésorerie de votre activité indépendante : plan de trésorerie, encaissements, décaissements et outils pratiques pour sécuriser vos liquidités.

En tant que solo-preneur ou indépendant, vous portez à la fois votre métier, votre développement commercial… et toute votre gestion financière. Parmi les sujets qui angoissent le plus les travailleurs autonomes, la gestion de trésorerie arrive systématiquement en tête. Et pour cause : c'est elle qui détermine si votre entreprise reste debout le mois prochain, peu importe la qualité de votre travail ou le volume de vos ventes.

Ce guide a été conçu pour vous donner toutes les clés, sans jargon inutile, pour comprendre, anticiper et piloter votre trésorerie au quotidien, que vous soyez consultant, freelance, artisan, coach, thérapeute ou créateur de contenu.

Pourquoi la gestion de trésorerie est vitale pour un indépendant ?

Contrairement à une grande entreprise qui dispose d'un service trésorerie dédié, le solo-preneur est seul face à ses flux de trésorerie. Une mission facturée en janvier peut n'être réglée qu'en mars. Des charges fixes tombent chaque mois, quoi qu'il arrive. Et un creux d'activité de quelques semaines suffit à créer une crise de trésorerie aux conséquences réelles : impossibilité de se payer, dettes fournisseurs qui s'accumulent, stress permanent.

La bonne nouvelle ? Une bonne maîtrise de la gestion de trésorerie ne demande pas d'être expert-comptable. Elle repose sur des habitudes simples, quelques outils adaptés et surtout… de l'anticipation.

Mandare est justement conçu pour les indépendants qui veulent reprendre le contrôle de leur trésorerie sans y passer des heures. La plateforme centralise vos flux, automatise vos relances et vous donne une vision claire de votre situation de trésorerie en temps réel.

Comprendre les bases : encaissements et décaissements

La gestion de trésorerie repose sur un principe simple : à tout moment, votre solde de trésorerie est le résultat de vos encaissements moins vos décaissements.

- Les encaissements sont toutes les rentrées d'argent réelles sur votre compte bancaire : paiement de clients, acomptes reçus, remboursements, subventions…

- Les décaissements regroupent toutes les sorties : loyer, cotisations, abonnements, remboursement d'emprunts, TVA, charges sociales, fournisseurs…

Ce qui piège la majorité des indépendants, c'est la confusion entre facturation et encaissement. Vous pouvez avoir 10 000 € de factures en attente et ne pas avoir un euro disponible sur votre compte en banque.

C'est précisément pourquoi le suivi des créances clients est indissociable de la gestion de trésorerie.

Le plan de trésorerie prévisionnel : votre boussole financière

Le plan de trésorerie prévisionnel est l'outil central de tout indépendant sérieux. Il s'agit d'un tableau qui projette, mois par mois (ou semaine par semaine), toutes vos entrées et sorties d'argent attendues.

Comment construire votre plan de trésorerie

- Listez vos encaissements prévisionnels : chiffre d'affaires attendu par client ou mission, délais de paiement habituels, acomptes prévus.

- Recensez tous vos décaissements : charges fixes (loyer, abonnements, assurances), charges sociales (URSSAF, CIPAV ou autre caisse), TVA collectée à reverser, remboursements d'emprunt, impôts.

- Calculez le solde mensuel : encaissements – décaissements = variation de trésorerie.

- Cumulez les soldes pour obtenir votre trésorerie nette à chaque fin de période.

Ce tableau de trésorerie vous permet d'identifier à l'avance les mois déficitaires, d'anticiper un besoin de financement avant qu'il ne devienne urgent, et d'éviter les mauvaises surprises.

Un tableur suffit pour commencer

Des solutions dédiées comme Mandare vont encore plus loin en automatisant l'alimentation du tableau à partir de vos comptes réels et en générant des prévisions de trésorerie dynamiques.

Les délais de paiement : l'ennemi numéro un de l'indépendant

Les délais de paiement sont souvent la principale cause de difficultés de trésorerie chez les solo-preneurs. Un client qui paie à 60 jours quand vos charges tombent à 30 jours crée mécaniquement un décalage de trésorerie difficile à absorber.

Comment réduire les délais de règlement

- Exigez des acomptes : 30 à 50 % à la commande est une pratique courante et tout à fait légitime.

- Raccourcissez vos délais contractuels : passez de 30 jours à 15 jours, ou même au comptant pour les petites missions.

- Facturez immédiatement : ne laissez pas des semaines s'écouler entre la fin d'une mission et l'émission de la facture.

- Mettez en place des relances systématiques : un système de recouvrement automatisé évite les oublis et maintient une pression douce mais constante sur les mauvais payeurs.

Avec Mandare, les relances clients sont automatisées et personnalisables.

Vous programmez vos séquences de relance une seule fois, et la plateforme s'occupe du reste, vous récupérez votre argent plus vite, sans friction relationnelle.

Anticiper les tensions : la gestion prévisionnelle au service de la sérénité

La gestion de trésorerie efficace est avant tout une question d'anticipation. Attendre de voir le solde de son compte bancaire tomber dans le rouge pour réagir, c'est déjà trop tard.

Identifier les périodes à risque

Certaines périodes sont structurellement difficiles pour les indépendants :

- Janvier : charges sociales de rattrapage, ralentissement post-fêtes

- Juillet-août : ralentissement d'activité, clients aux abonnés absents

- Novembre : provision pour impôt sur le revenu ou CFE

En anticipant ces tensions de trésorerie dans votre budget de trésorerie, vous pouvez les traverser sereinement à condition de les avoir préparées.

Constituer une réserve de trésorerie

L'objectif de toute bonne gestion de trésorerie est de disposer en permanence d'un matelas de sécurité représentant au minimum deux à trois mois de charges fixes. Cette réserve vous protège des impayés, des creux d'activité imprévus et vous évite de devoir recourir à un financement à court terme coûteux dans l'urgence.

Suivi des encaissements : ne laissez aucune facture traîner

Le suivi des encaissements est l'un des piliers d'une gestion de trésorerie saine. Chaque facture non encaissée dans les délais est un manque à gagner pour votre liquidité immédiate. Voici une méthode simple pour ne rien laisser passer.

Catégoriser vos créances clients

Divisez vos créances clients en trois catégories :

- À venir : factures dont l'échéance n'est pas encore dépassée

- En retard : factures dont l'échéance est dépassée de moins de 30 jours

- En souffrance : factures impayées depuis plus de 30 jours

Chaque catégorie appelle une action différente. Pour les premières, une confirmation douce. Pour les secondes, une relance directe et personnalisée. Pour les troisièmes, une procédure de recouvrement plus formelle pouvant aller jusqu'à la mise en demeure.

Automatiser vos relances sans nuire à la relation client

La peur de "contrarier" un client est l'une des raisons pour lesquelles les indépendants tardent à relancer. Pourtant, une relance bien formulée, envoyée au bon moment, ne froisse personne. Elle rappelle simplement que vous gérez votre activité avec professionnalisme.

Les outils comme Mandare permettent de paramétrer des séquences de relance automatiques et personnalisables : un rappel amical quelques jours avant l'échéance, un message plus direct le jour J, puis une escalade progressive si nécessaire. Vous n'avez plus à y penser et vos délais de règlement s'améliorent naturellement.

Prévenir les impayés dès le devis

La meilleure manière de gérer les impayés, c'est de les éviter. Quelques bonnes pratiques :

- Mentionnez clairement vos conditions de paiement sur chaque devis et facture

- Appliquez des pénalités de retard (obligatoires en BtoB depuis 2013, pénalités de 3 fois le taux légal minimum)

- Vérifiez la solvabilité de nouveaux clients entreprises avant de démarrer une mission importante

- Demandez un acompte systématique sur les missions longues ou à fort enjeu financier

Les conditions bancaires : un levier souvent négligé

Vos conditions bancaires ont un impact direct sur votre gestion de trésorerie. Les agios, frais bancaires et dates de valeur peuvent représenter un coût non négligeable, surtout si vous utilisez régulièrement votre ligne de trésorerie.

Ce que vous pouvez négocier avec votre banquier

Contrairement à ce que beaucoup pensent, les tarifs bancaires sont négociables. En tant que professionnel avec un historique de gestion financière saine, vous pouvez obtenir :

- Une réduction des frais bancaires de fonctionnement

- Des conditions préférentielles sur votre découvert autorisé

- De meilleures dates de valeur sur vos opérations

- Un accès à des placements rémunérés pour vos excédents de trésorerie

La clé : montrez à votre banquier que vous pilotez votre activité avec rigueur.

Un tableau de bord de trésorerie prévisionnelle partagé lors d'un rendez-vous annuel parle plus que n'importe quel discours.

Les outils de financement à connaître

Même avec une excellente gestion prévisionnelle, un besoin de trésorerie ponctuel peut survenir. Plusieurs solutions existent pour les indépendants.

Le découvert autorisé et les lignes de crédit

Négociez avec votre banquier une ligne de trésorerie adaptée à votre activité avant d'en avoir besoin. C'est infiniment plus facile quand votre situation financière est saine que quand vous êtes déjà en difficulté.

L'affacturage

L'affacturage consiste à céder vos créances clients à un organisme financier qui vous avance immédiatement une partie du montant. C'est une solution efficace pour les indépendants qui travaillent avec des clients entreprises aux délais de paiement longs. Des solutions d'affacturage en ligne rendent cette option accessible même aux très petites structures.

L'escompte

L'escompte bancaire permet d'obtenir immédiatement le montant d'une facture en échange d'une commission. Moins courant que l'affacturage, il peut néanmoins être utile dans certaines situations.

Le prêt professionnel

Pour financer un investissement ou traverser une période de croissance, le prêt professionnel reste une option solide. Veillez cependant à ne pas financer du besoin en fonds de roulement récurrent par de la dette long terme.

BFR et fonds de roulement : ce que tout indépendant doit comprendre

Deux notions comptables ont un impact direct sur votre gestion de trésorerie : le besoin en fonds de roulement (BFR) et le fonds de roulement.

Le besoin en fonds de roulement (BFR)

Le BFR représente le montant d'argent dont vous avez besoin pour financer le décalage entre vos dépenses (que vous payez rapidement) et vos recettes (que vous encaissez avec un délai). Plus vos délais de paiement clients sont longs et vos délais fournisseurs courts, plus votre BFR est élevé.

Pour réduire votre BFR, les leviers sont simples : encaisser plus vite (acomptes, relances) et payer vos fournisseurs dans les délais les plus longs possible sans détériorer la relation.

Le fonds de roulement

Le fonds de roulement est la différence entre vos ressources stables (apports personnels, réserves) et vos emplois longs (matériel, logiciels payés d'avance…). Un fonds de roulement positif signifie que vous avez une marge de manœuvre pour absorber les fluctuations de votre BFR.

Gérer les excédents de trésorerie

Avoir trop de trésorerie dormante sur un compte courant non rémunéré est aussi une erreur de gestion. Quand votre trésorerie disponible dépasse largement votre réserve de sécurité, il est judicieux de la faire fructifier.

Quelques options adaptées aux indépendants :

- Comptes à terme : votre argent est bloqué pour une durée définie en échange d'un taux garanti.

- SICAV monétaires / OPCVM : des placements liquides avec un rendement modeste mais supérieur à un compte courant.

- Livret professionnel : certaines banques proposent des livrets dédiés aux professionnels.

La règle d'or : ne jamais placer de l'argent dont vous pourriez avoir besoin à court terme sur des supports illiquides ou risqués.

Mandare intègre une fonctionnalité de tableau de bord qui vous signale automatiquement lorsque votre solde de trésorerie dépasse vos besoins opérationnels, pour que vous pensiez à optimiser vos excédents de trésorerie au lieu de les laisser dormir.

Rapprochement bancaire : l'étape que personne ne fait (et qui pourtant sauve)

Le rapprochement bancaire consiste à vérifier régulièrement que les écritures comptables de votre activité correspondent bien aux mouvements réels sur votre compte bancaire. C'est une étape fastidieuse mais essentielle pour :

- Détecter des erreurs ou oublis de facturation

- Identifier des prélèvements non autorisés

- S'assurer que tous les encaissements ont bien été comptabilisés

- Maintenir un suivi de la trésorerie fiable

Idéalement, ce rapprochement doit être réalisé au moins une fois par semaine.

Les outils modernes de gestion financière comme Mandare automatisent ce processus en se connectant directement à vos comptes bancaires et en réconciliant les flux en temps réel.

Les erreurs les plus fréquentes des solo-preneurs en matière de trésorerie

Confondre chiffre d'affaires et trésorerie disponible

Votre CA annoncé n'a aucune valeur tant que l'argent n'est pas sur votre compte. Pilotez votre position de trésorerie réelle, pas vos factures émises.

Négliger les provisions

Trop d'indépendants oublient de provisionner la TVA, les charges sociales à venir ou l'impôt.

Résultat : quand les échéances tombent, la trésorerie est vide.

Séparez systématiquement ces provisions sur un compte bancaire dédié dès l'encaissement.

Manquer de rigueur dans le suivi des relances

Des créances clients non relancées deviennent vite des impayés. Mettez en place un processus de recouvrement rigoureux avec des délais de règlement clairement définis dès le devis.

Ne pas avoir de vision prévisionnelle

Gérer sa trésorerie au jour le jour sans prévisions équivaut à conduire de nuit sans phares. Même un budget prévisionnel approximatif vaut mieux que rien.

Attendre la crise pour chercher du financement

Les solutions de financement sont toujours plus accessibles et moins coûteuses quand votre santé financière est bonne. Anticipez vos besoins pour éviter une situation dramatique.

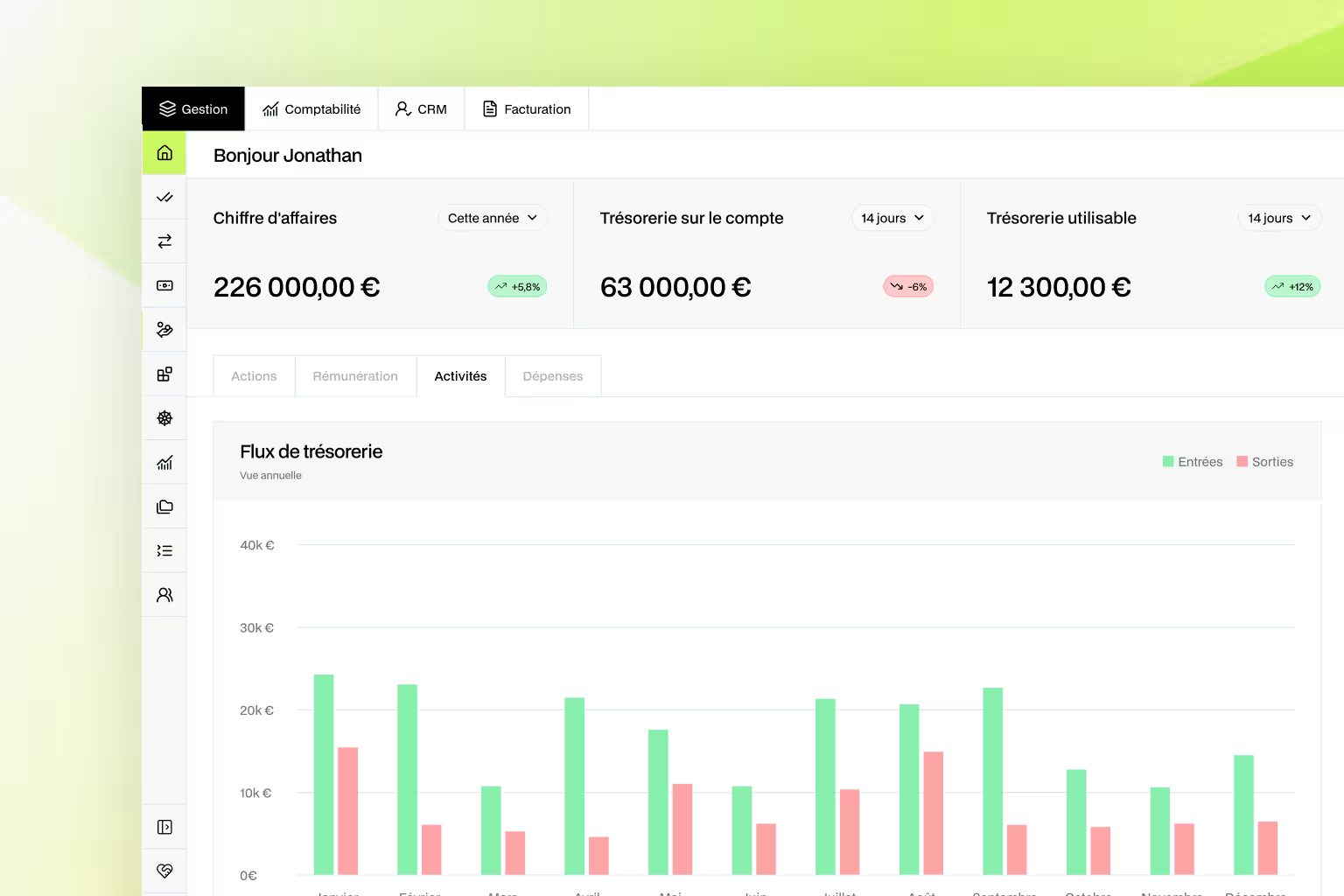

Mettre en place un tableau de bord de trésorerie efficace

Un bon tableau de bord de trésorerie pour un indépendant doit vous donner en un coup d'œil :

- Le solde de trésorerie actuel sur l'ensemble de vos comptes bancaires

- Les encaissements attendus dans les 30 prochains jours

- Les décaissements prévus dans les 30 prochains jours

- Le solde prévisionnel à 30, 60 et 90 jours

- Les factures en retard de paiement (créances clients échues)

- Les écarts entre prévisions et réel

Ce niveau de visibilité sur votre gestion de trésorerie change radicalement votre rapport à l'argent : vous passez d'une position réactive (subir) à une posture proactive (anticiper et décider).

Mandare a été conçu précisément pour offrir ce niveau de clarté aux indépendants, sans nécessiter de formation comptable ni de saisie manuelle fastidieuse. Connectez vos comptes, paramétrez vos flux récurrents, et votre trésorerie prévisionnelle se met à jour automatiquement.

La gestion de trésorerie, un réflexe à cultiver

La gestion de trésorerie n'est pas réservée aux grandes entreprises dotées d'un trésorier à plein temps. C'est une compétence accessible à tout solo-preneur, à condition d'adopter les bons réflexes dès le départ.

Retenez l'essentiel :

- Établissez un plan de trésorerie prévisionnel et mettez-le à jour chaque mois

- Réduisez vos délais de paiement grâce aux acomptes et aux relances automatisées

- Constituez une réserve couvrant 2 à 3 mois de charges fixes

- Faites votre rapprochement bancaire chaque semaine

- Ne confondez jamais chiffre d'affaires facturé et liquidités disponibles

- Anticipez vos besoins de financement à court terme avant d'en avoir besoin

Avec les bons outils et la bonne méthode, gérer sa trésorerie devient une habitude rassurante plutôt qu'une source d'angoisse. Mandare vous accompagne dans cette transformation, en automatisant les tâches répétitives et en vous donnant la visibilité dont vous avez besoin pour prendre des décisions financières sereines et vous concentrer sur ce que vous faites vraiment bien.

Plus d'informations

.avif)